Por los Expertos de Hilco Performance Solutions

El impulso global hacia el transporte sostenible ha generado un cambio significativo en la adopción de vehículos eléctricos (EVs) como una solución clave para combatir el cambio climático. En Estados Unidos, la influencia del gobierno en la construcción de un futuro más ecológico es evidente; sin embargo, el camino hacia una adopción masiva de EVs sigue enfrentando numerosos desafíos, especialmente en términos de infraestructura y limitaciones tecnológicas.

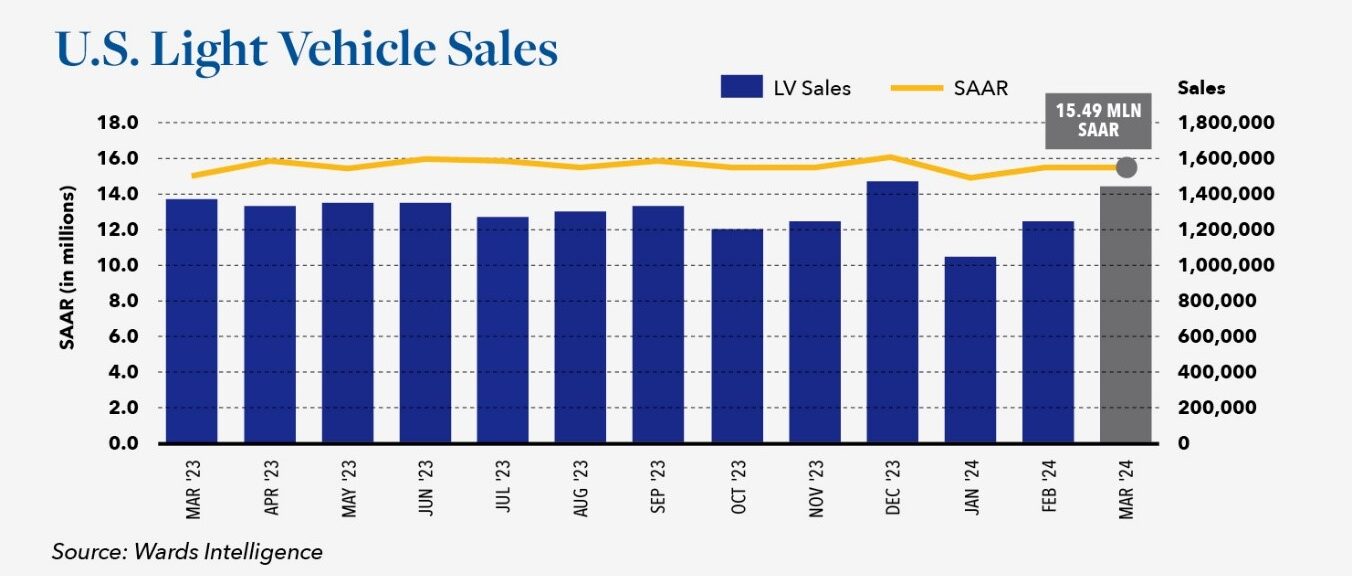

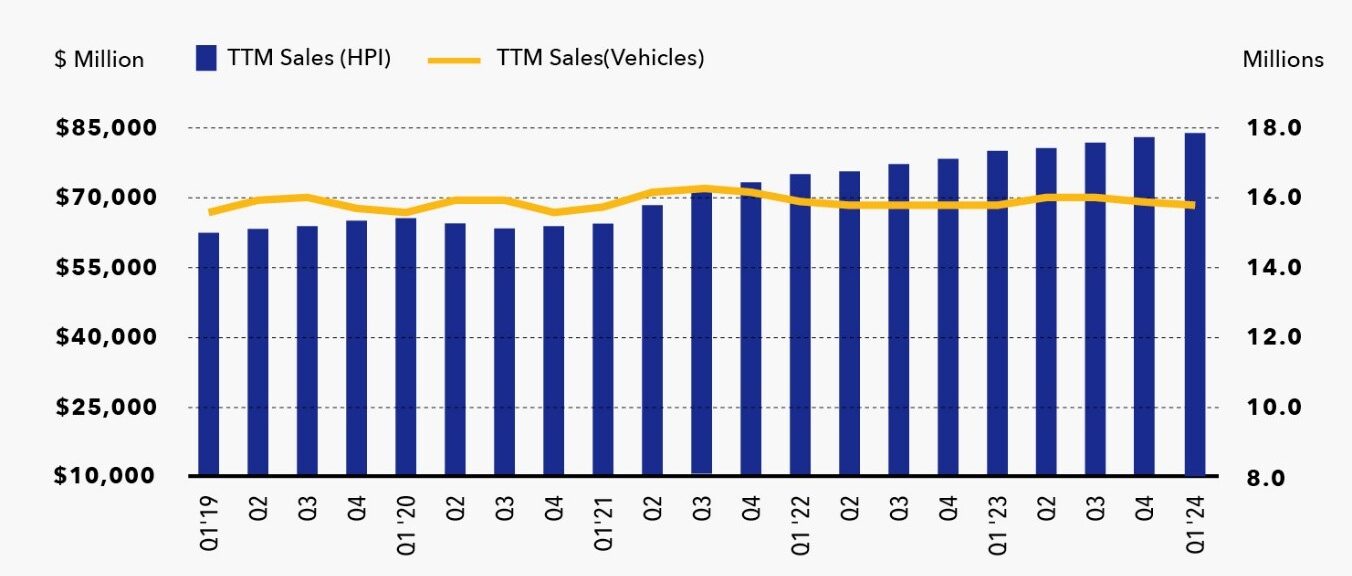

En mayo de este año, la Agencia de Protección Ambiental de EE. UU. (EPA, por sus siglas en inglés) propuso nuevos estándares de emisiones que, en la práctica, exigirían que el 67.5% de los vehículos vendidos en el país sean eléctricos para 2032. Esta nueva propuesta supera la orden ejecutiva de la Administración de 2021, que establecía un objetivo del 50% de ventas de EVs para 2030, y representa un camino ambicioso que el gobierno está trazando hacia una solución de transporte más limpia. No obstante, la aceleración en la adopción de EVs conlleva múltiples desafíos, sobre todo considerando que, el año pasado, las ventas de estos vehículos representaron apenas el 5.8% de las ventas de vehículos ligeros nuevos. Los consumidores aún no están adquiriendo EVs debido a una serie de factores, que incluyen la disponibilidad de estaciones de carga, la autonomía de las baterías, el precio y el costo total de propiedad.

Quizás el obstáculo más visible para la adopción acelerada de los vehículos eléctricos (EVs) es la significativa disparidad en la infraestructura de carga en distintas regiones del país. Se estima que, para 2030, serán necesarios 1.2 millones de cargadores públicos y veinte millones de cargadores privados para satisfacer la creciente demanda de EVs, aproximadamente 20 veces el número de cargadores existentes en la actualidad. La cantidad limitada de estaciones de carga, sumada a los prolongados tiempos de carga que oscilan entre 8 y 30 horas en la mayoría de los cargadores públicos, genera barreras de entrada al mercado que deben abordarse con urgencia para facilitar la adopción masiva.

Es mucho más fácil encontrar estaciones de carga en áreas urbanas que en zonas rurales, y las regiones del país con temperaturas invernales bajo cero enfrentarán dificultades para atraer compradores de EVs debido a las limitaciones tecnológicas a bajas temperaturas. Los residentes de departamentos en climas fríos podrían ser los últimos en adquirir un EV, debido a la inconveniencia de los largos tiempos de carga, especialmente en invierno, y la necesidad de compartir los cargadores, si es que existen, con otros residentes del mismo complejo habitacional.

La capacidad de establecer una red de carga integral y eficiente para 2032 será clave para lograr la adopción masiva de los EVs.

Además de los problemas relacionados con la carga, otra barrera de entrada para quienes buscan comprar vehículos eléctricos (EVs) es la autonomía, es decir, la cantidad de millas que pueden recorrer con una sola carga. Actualmente, la mayor autonomía reportada de un EV es de aproximadamente 500 millas por carga, aunque el promedio se mantiene en torno a las 300 millas. Los EVs funcionan con tecnología de baterías de ion-litio o fosfato de ion-litio. Estas baterías dependen de un electrolito líquido, el cual es sensible a la temperatura y tiene una menor densidad energética, lo que significa que almacenan menos energía y, por lo tanto, ofrecen menor autonomía.

Se están desarrollando varias soluciones de batería alternativas, siendo las más destacadas las baterías de estado sólido. Estas utilizan un electrolito sólido que funciona mejor tanto en temperaturas altas como bajas y ofrece una mayor densidad energética. Esta tecnología se traduce en más millas por carga y tiempos de carga más rápidos. Toyota ha estado trabajando en baterías de estado sólido durante varios años y recientemente publicó un cronograma de lanzamiento para diferentes niveles de desempeño (autonomía/tiempo de carga), con una fecha estimada de introducción en 2028. Sin embargo, la compañía ha sido lenta en el desarrollo de nuevos vehículos eléctricos, por lo que integrar estas baterías en productos disponibles para los consumidores en 2028 representará un gran desafío. Aún está por verse si Toyota compartirá altruistamente su tecnología patentada de baterías de estado sólido con otros fabricantes que ya tienen planes de producción de EVs en marcha.

Otro gran desafío en la tecnología de baterías para EVs es el reciclaje, un problema que aún no tiene una solución sostenible. El proceso actual implica triturar las baterías para extraer sus materias primas, un procedimiento costoso y laborioso que también incrementa el costo total de propiedad de los EVs. Además, los materiales necesarios para la producción de baterías son finitos, y su extracción suele realizarse en ubicaciones remotas con poca supervisión ambiental. Por ejemplo, China lidera la extracción de níquel en el fondo del océano, una práctica que está generando preocupaciones medioambientales.

Como era de esperarse, los concesionarios están a la vanguardia de la transformación hacia la tecnología de vehículos eléctricos (EVs) y desempeñarán un papel crucial en el avance de esta transición en el sector del transporte. Para competir en el mercado de EVs, los concesionarios deberán realizar inversiones sustanciales en infraestructura para vehículos eléctricos y en la capacitación de técnicos. Si bien este nivel de inversión es costoso para los concesionarios, no es inalcanzable. Sin embargo, para los proveedores de servicio del mercado de repuestos independientes, realizar inversiones similares será mucho más difícil, lo que afectará su capacidad para competir con los concesionarios en el negocio de las reparaciones.

El modelo actual en Estados Unidos de garantías y servicios para vehículos requiere que, una vez que expira la garantía de un automóvil nuevo, los consumidores recurran a proveedores de servicio independientes. Los consumidores estadounidenses dependen del menor costo de mano de obra y refacciones de los pequeños talleres de reparación, así como de la conveniencia de un servicio rápido. Si el costo de entrada en el sector de reparaciones de EVs resulta prohibitivo para estos talleres independientes, los concesionarios deberán aumentar considerablemente la cantidad de puntos de servicio para poder manejar el volumen de reparaciones de vehículos que actualmente se realizan fuera de sus redes.

Si no se desarrolla esta infraestructura de servicio, los tiempos de reparación aumentarán, causando interrupciones en una economía que depende del transporte personal para su funcionamiento. La transición hacia un mercado dominado por EVs cambiará por completo el modelo actual de servicio automotriz y aumentará aún más el costo de propiedad para los consumidores. Para muchos estadounidenses que ya enfrentan dificultades para costear las reparaciones de vehículos más antiguos, esto podría hacer que la propiedad de un EV sea inaccesible, obstaculizando aún más la meta de adopción masiva de la tecnología de EVs para 2032.

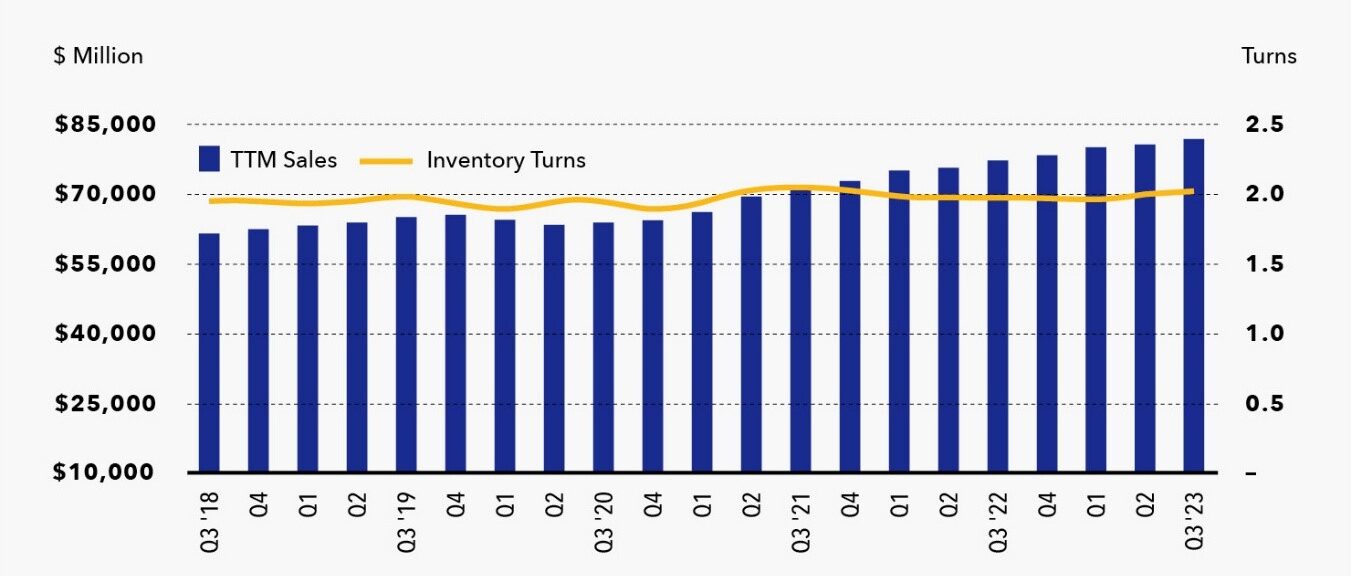

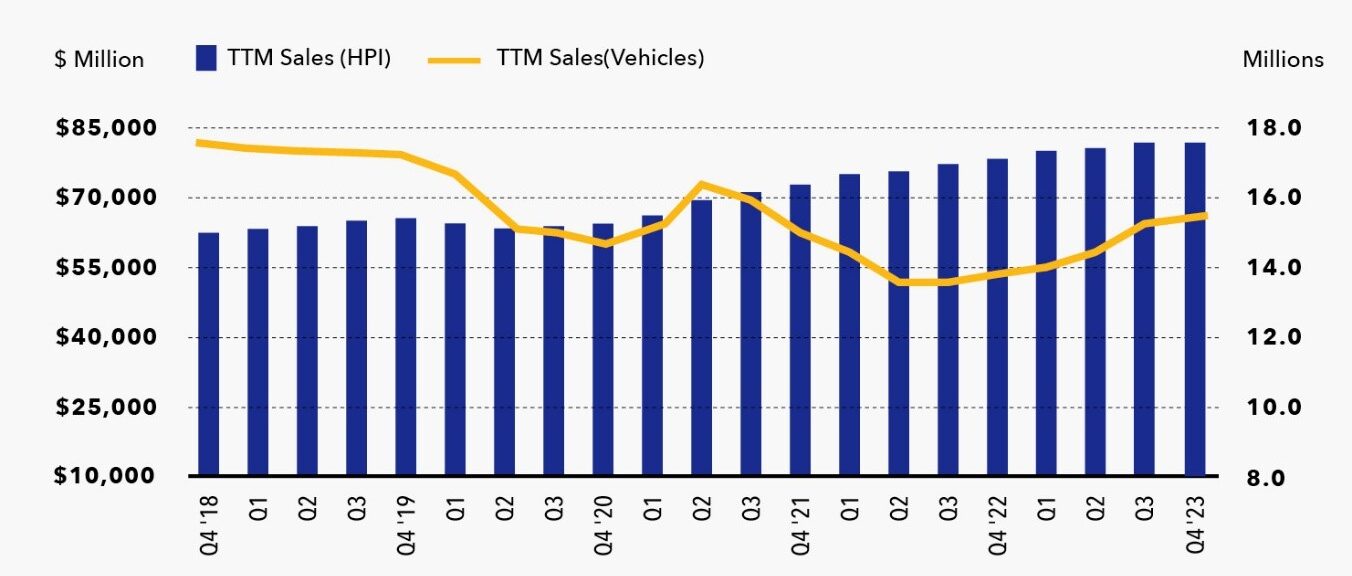

Otra faceta clave de la fabricación de vehículos es el suministro de autopartes. La base de proveedores de autopartes en Estados Unidos no está actualmente preparada para respaldar un alto volumen de ventas de vehículos eléctricos (EVs) en el mercado. El suministro de piezas tanto para plantas de ensamblaje como para talleres de reparación del mercado de repuestos se verá afectado por la rápida adopción de EVs.

El impulso acelerado hacia la adopción masiva de EVs podría consolidar el papel de los proveedores chinos en el mercado estadounidense y dificultar aún más la capacidad de los fabricantes de vehículos en EE. UU. para establecer cadenas de suministro independientes de China. Además, un mayor contenido extranjero en los EVs podría limitar el número de modelos que califiquen para el crédito fiscal completo de $7,500 para vehículos eléctricos, lo que afectaría aún más la asequibilidad de estos vehículos y la tasa de adopción de la tecnología.

El mandato de vehículos eléctricos en Estados Unidos representa un paso audaz hacia un sistema de transporte más sostenible. Sin embargo, la incertidumbre en torno a la tecnología necesaria para impulsar el avance de los EVs está haciendo que los inversionistas adopten una postura de espera antes de comprometerse con nuevas inversiones. Se trata de un futuro difícil de predecir. Sin una inversión significativa en innovaciones dentro del sector de los EVs, los incentivos y mandatos gubernamentales tendrán un impacto limitado en el avance de esta tecnología.

Las elecciones presidenciales de 2024 representan otro factor impredecible. Es imposible saber cómo, o si, los resultados de la elección influirán en la implementación de los EVs. Mientras tanto, los fabricantes de vehículos en Estados Unidos no tienen otra opción más que avanzar hacia los objetivos de electrificación establecidos por el gobierno. No hacerlo sería aceptar la derrota y quedar fuera de la competencia.

Si el ritmo de implementación de los EVs se ralentiza y los fabricantes y proveedores de autopartes extranjeros se apoderan del mercado, la economía estadounidense se verá afectada. Es imperativo alcanzar un punto de equilibrio lo antes posible, en el que se alineen el cronograma regulatorio para los EVs, el ritmo de los avances tecnológicos y el enorme trabajo que aún queda por hacer en infraestructura.