Diciembre 2024

Al cerrar el año 2024, la industria de neumáticos sigue evolucionando en la era postpandemia, enfrentando oportunidades, desafíos y cambios en los mercados norteamericanos de neumáticos para pasajeros, camionetas ligeras y vehículos comerciales. Aunque la influencia de la pandemia de COVID-19 (costos laborales más altos, escasez de contenedores, actividad portuaria, aumento de costos de transporte marítimo, interrupciones ferroviarias y de camiones, y tiempos de tránsito prolongados) sobre los precios y las entregas ha disminuido, otros eventos globales han tomado el protagonismo. La reducción del comercio internacional llevó a retirar varios buques portacontenedores del servicio, y los conflictos en Ucrania y Oriente Medio han resultado en rutas más largas (y costosas) para el envío de materias primas y neumáticos desde Asia.

Las posibles huelgas laborales en Estados Unidos y Canadá obligaron a muchas empresas a ajustar la planificación de sus cadenas de suministro, incluyendo la aceleración de envíos entrantes. El contrato de la Asociación Internacional de Estibadores (ILA, por sus siglas en inglés), que representa a más de 47,000 trabajadores portuarios en 36 puertos de Estados Unidos, principalmente en la Costa Este y la Costa del Golfo, expiró el 30 de septiembre de 2024. Los trabajadores portuarios entraron en huelga el 1 de octubre. Aunque la huelga fue suspendida el 3 de octubre de 2024, con una extensión del contrato vigente hasta el 15 de enero de 2025, las negociaciones continúan. El 12 de noviembre de 2024, el gobierno canadiense invocó poderes federales para poner fin a los paros laborales en los puertos de Vancouver, Prince Rupert y Montreal, ordenando un arbitraje vinculante y definitivo entre los sindicatos y los propietarios portuarios. Las acciones de huelga y los cierres patronales impactaron a ambas costas. En agosto, el principal socio comercial del norte de EE. UU. tuvo que intervenir en una disputa laboral ferroviaria.

Los fabricantes de neumáticos operan en un mercado internacional altamente competitivo con necesidades y especificaciones diversas, lo que complica y encarece la producción. Esto afecta a los distribuidores, quienes también deben manejar una creciente variedad de tamaños y etiquetas de neumáticos para satisfacer las crecientes necesidades de instaladores y minoristas a nivel mundial. Estos factores, junto con un entorno activo de fusiones y adquisiciones, hacen que la industria de neumáticos sea un panorama altamente intrincado, no solo para quienes forman parte de la cadena de suministro, sino también para prestamistas basados en activos que deben encontrar la mejor manera de respaldar a las empresas de su portafolio de neumáticos y limitar sus riesgos.

El Departamento de Transporte de EE. UU. (USDOT) informa que el tráfico acumulado en todas las carreteras en 2023 frente a 2022 aumentó un 2.1%, o 67.5 mil millones de millas vehiculares, alcanzando 3.3 billones de millas vehiculares, regresando a los niveles previos a la pandemia de 2019. En los primeros nueve meses de 2024 frente a 2023, se registró un aumento del 0.8%.

El mayor segmento del mercado de neumáticos son los neumáticos de reemplazo, comprados para sustituir los neumáticos originales de un vehículo debido al desgaste o la antigüedad. En mayo de 2024, S&P Global Mobility informó que la edad promedio de los vehículos de pasajeros y camionetas ligeras en circulación en EE. UU. aumentó a 12.6 años; los neumáticos más viejos y con más millas recorridas implican una mayor demanda de neumáticos de reemplazo. Esta tendencia refleja tanto la mayor durabilidad de los automóviles como el elevado costo de los vehículos nuevos.

El mercado de vehículos eléctricos (EV) sigue creciendo y tiene requisitos únicos de neumáticos debido al mayor peso de los EV y la necesidad de reducir el ruido. Los neumáticos para EV deben ofrecer mayor tracción, maniobrabilidad y rendimiento de frenado para enfrentar desafíos como el peso adicional (flancos más rígidos y fuertes), conducción silenciosa y mejoras en el manejo. Los diseños incluyen patrones de costilla central ancha y rígida, compuestos más duraderos, patrones especializados de banda de rodadura y compuestos de espuma y caucho que absorben el sonido.

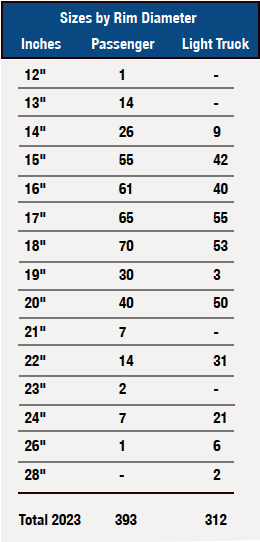

Los neumáticos para EV contribuyen al aumento en tamaños de neumáticos, con incrementos de 3 a 393 para vehículos de pasajeros y de 12 a 312 para camionetas ligeras en 2023 frente al año anterior. Los distribuidores y minoristas ahora tienen literalmente miles de opciones potenciales cuando se consideran marcas, etiquetas privadas, características de rendimiento (ultra-alto rendimiento, todo clima, invierno, etc.), y clasificaciones de carga y velocidad.

La Asociación de Fabricantes de Neumáticos de EE. UU. (USTMA, por sus siglas en inglés) es la asociación comercial nacional para los fabricantes de neumáticos que producen en Estados Unidos. Once empresas miembros operan 56 instalaciones de fabricación relacionadas con neumáticos en 16 estados. El 4 de diciembre de 2024, USTMA proyectó que los envíos totales de neumáticos en EE. UU. alcanzarían 338.9 millones de unidades en 2024, en comparación con 331.9 millones de unidades en 2023, superando el récord previo de 335.2 millones de unidades en 2021.

En comparación con 2023, se esperaba que los envíos de equipo original (OE) para neumáticos de pasajeros, camionetas ligeras y camiones cambiaran en -2.6%, 14.6% y -7.0%, respectivamente, con una disminución total del 0.8% en unidades. Sin embargo, se proyectó que los envíos de neumáticos de reemplazo para pasajeros, camionetas ligeras y camiones aumentarían en 1.4%, 5.8% y 12.5%, respectivamente, con un incremento total de 7.8 millones de unidades.

La competencia entre los fabricantes nacionales y extranjeros de neumáticos se basa en el diseño del producto, el rendimiento, el precio y los términos, los programas de marketing, la reputación, las condiciones de garantía, el servicio al cliente y la conveniencia para el consumidor. Marcas como Michelin, Bridgestone y Goodyear tienen un alto reconocimiento y una reputación por diseño y rendimiento de producto. Los principales productores ofrecen varias líneas de neumáticos de marca propia, así como neumáticos fabricados y vendidos a clientes de marcas privadas, que compiten principalmente en base a valor y precio.

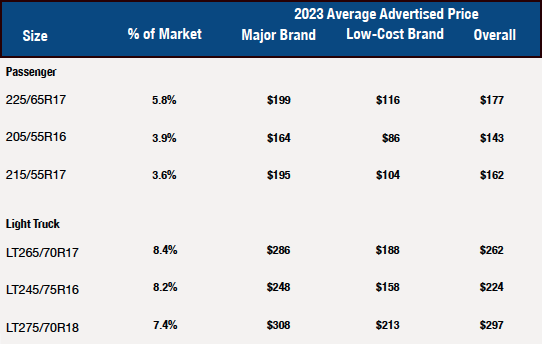

USTMA informó sobre los tres principales neumáticos de reemplazo estimados para vehículos de pasajeros y camionetas ligeras, mientras que Fitment Group reportó los precios promedio anunciados en 2023 para estos tamaños de neumáticos populares:

Desarrollos Notables en la Industria

Fabricantes

Los neumáticos contienen compuestos de caucho y otros materiales que les permiten desempeñarse de manera segura bajo una amplia gama de condiciones exigentes y regulaciones de seguridad. Los materiales incluyen caucho natural y sintético, negro de carbón, cordones de acero, telas y productos derivados del petróleo. En la producción de neumáticos, caucho sintético y otros productos, se utilizan grandes cantidades de combustible y derivados petroquímicos.

Los aranceles y derechos han tenido un efecto significativo en el mercado de neumáticos de EE. UU. en los últimos años. Los aranceles adicionales del 25% de la Administración Trump sobre varios bienes provenientes de China, incluidos neumáticos, caucho y productos químicos relacionados, entraron en vigor en mayo de 2019. Muchos proveedores trasladaron la producción a otros países como Corea del Sur, Taiwán, Tailandia y Vietnam. Posteriormente, el Departamento de Comercio de EE. UU. anunció pruebas de que fabricantes y exportadores de neumáticos, incluidos los de Vietnam, se beneficiaron de subsidios gubernamentales. Como resultado, algunos neumáticos de consumo importados a EE. UU. desde Asia fueron gravados con derechos compensatorios (CVD, por sus siglas en inglés), mientras que otros importadores de neumáticos para pasajeros y camionetas ligeras recibieron derechos antidumping por vender por debajo del costo de mercado.

México se ha posicionado como uno de los cinco principales países productores de neumáticos, ya que muchos fabricantes han aumentado la capacidad de sus plantas. En 2023, EE. UU. importó más de $2 mil millones en neumáticos para pasajeros (22.8 millones de unidades) y 1.79 millones de neumáticos para camionetas ligeras de su vecino del sur. Durante la primera mitad de 2024, tres empresas (Yokohama Rubber Co. Ltd., con sede en Japón, Sailu Group y ZC Rubber Group, ambas con sede en China) anunciaron inversiones superiores a $1,000 millones, lo que llevaría a capacidades de producción de más de 24 millones de neumáticos para pasajeros y camionetas ligeras.

En junio de 2021, The Goodyear Tire & Rubber Company completó la adquisición de Cooper Tire & Rubber Company (“Cooper Tire”), un fabricante estadounidense de neumáticos de reemplazo. En su informe público del tercer trimestre presentado ante la SEC para los nueve meses que finalizaron el 30 de septiembre de 2024, Goodyear señaló que las ventas unitarias en las Américas disminuyeron en 4.6 millones de unidades (7.2%). El volumen de neumáticos de reemplazo disminuyó en 5.2 millones de unidades (9.8%), principalmente en su negocio de consumo, debido a una mayor competencia en el mercado de bajo costo en EE. UU. y el impacto transitorio de cambios en la distribución en América Latina.

Distribuidores

De manera similar, varios mayoristas y distribuidores en la industria trabajan para abordar los desafíos actuales relacionados con la competencia y la rentabilidad. Entre los más destacados se encuentran:

TireHub: Formada en 2018 como un distribuidor enfocado en marcas premium y una empresa conjunta entre Goodyear y Bridgestone, los productores de neumáticos número 2 y 3 respectivamente, detrás de Michelin. Establecida poco antes de la pandemia para controlar de manera más efectiva y garantizar la distribución continua de sus neumáticos en Estados Unidos, esta decisión resultó en que ambas marcas retiraran sus productos del mayor distribuidor de EE. UU., American Tire Distributors, Inc. (ATD). TireHub ha añadido o reubicado Centros Logísticos de TireHub (TLCs), aumentando su red total a 80 TLCs y abriendo dos centros regionales de distribución en Pensilvania y Texas. El director ejecutivo, Ted Becker, comentó recientemente:

“El canal de distribución mayorista de neumáticos sigue enfrentando presión en la segunda mitad de 2024. Entre otros factores, los cambios en la demanda del consumidor, la consolidación, el crecimiento del comercio electrónico y los cambios/disrupciones en la cadena de suministro están afectando a los distribuidores y la forma en que hacen negocios. Dicho esto, somos optimistas sobre el papel que juega la distribución mayorista para satisfacer las necesidades just-in-time de los comerciantes y minoristas de neumáticos”.

ATD: Como resultado de la pérdida de las marcas mencionadas anteriormente, ATD se declaró en bancarrota en 2018, y nuevamente el 22 de octubre de 2024. ATD, que según se informa es el mayor distribuidor de neumáticos en EE. UU. con ventas anuales de $5.7 mil millones en 2023, dice que continuará operando su red de más de 115 centros de distribución que sirven a 80,000 clientes en todo EE. UU. La empresa asegura que seguirá apoyando a sus proveedores fabricantes y proporcionando neumáticos, ruedas y otras herramientas a sus clientes. ATD presentó una lista de los 30 acreedores con los mayores reclamos ($612.7 millones) en su contra, y, como era de esperar, esa lista incluye a los mayores fabricantes de neumáticos del mundo y del mercado estadounidense. Goodyear reportó aproximadamente $135 millones en cuentas por cobrar pendientes con ATD. Como es habitual en algunos casos bajo el Capítulo 11, el tribunal emitió una orden provisional que autoriza, pero no obliga, a ATD a pagar reclamos previos a la declaración de ciertos proveedores críticos. Goodyear llegó a un acuerdo con ATD respecto al pago de casi la totalidad de sus reclamos previos a la declaración. El 2 de diciembre de 2024, ATD informó que había firmado un acuerdo de compra de activos con una “entidad compradora”, sujeto a mejores ofertas, aprobación judicial y regulatoria, y otras condiciones de cierre. Además, ATD espera operar normalmente durante el proceso de venta, que tiene previsto completar a principios de 2025.

Groupe Touchette, con sede en Montreal, Quebec, es uno de los mayores mayoristas independientes de neumáticos en Canadá. Adquirió National Tire Distributors, la antigua filial canadiense de ATD, en septiembre de 2022. Actualmente, la compañía emplea a más de 1,800 personas y tiene presencia en todo Canadá con más de 50 centros de distribución.

Minoristas

El gráfico de la edición del 25 de octubre de 2024 de Tire Business muestra a los 12 principales minoristas en EE. UU. y Canadá, junto con las ubicaciones de sus sedes.

En el ámbito minorista, los grandes continúan creciendo más. En 2023, Mavis Tire Express Services Corp. adquirió 595 centros de servicio NTB Tire y Tire Kingdom de TBC Corp. Mavis ahora opera más de 1,859 tiendas minoristas bajo 14 marcas, incluyendo 392 tiendas NTB y 203 ubicaciones de Tire Kingdom en 26 estados del Medio Oeste, el Sur y la región del Atlántico Medio.

Monro, Inc., en su informe ante la SEC para los seis meses que terminaron el 28 de septiembre de 2024, reportó que las ventas disminuyeron un 6.4% debido a menores ventas comparables en las tiendas, resultado de una menor afluencia de clientes. Las presiones económicas generales que afectan a los consumidores han reducido parcialmente la demanda de neumáticos. Monro señaló que la economía estadounidense ha experimentado una inflación más alta durante el año fiscal 2024 y hasta el 2025, con expectativas de que los precios al consumidor permanezcan elevados por un periodo prolongado. Además, la disponibilidad de mano de obra sigue siendo limitada, y los costos laborales en el mercado han continuado aumentando. Estas condiciones podrían dar lugar a una desaceleración económica o incluso a una recesión, lo que podría impactar aún más los costos y/o ingresos de la empresa.

The Reinalt-Thomas Corporation, operando bajo el nombre de Discount Tire Company (DTC) en EE. UU. y como America’s Tire en Oregón y partes de Washington y California, administra 1,206 tiendas en 38 estados. En 2021, la empresa matriz adquirió las operaciones de Tire Rack, convirtiendo a Tire Rack en su principal canal de compras en línea para clientes fuera del alcance de sus tiendas físicas. A partir del 12 de abril de 2024, Discount Tire Direct redirige a los clientes a TireRack.com para satisfacer sus necesidades de neumáticos y ruedas.

Conclusiones

La continua presencia de aranceles existentes y potenciales, los desafíos persistentes en el transporte y la baja confianza del consumidor tienen un efecto significativo en el mercado de neumáticos de América del Norte. Además de los cambios en los derechos, las altas tasas de inflación podrían reducir el interés de los consumidores en conducir y retrasar el mantenimiento vehicular, incluido el reemplazo de neumáticos.

Dado el entorno actual, instamos a los prestamistas con exposición a la industria de neumáticos, particularmente en el sector de distribuidores, a monitorear de cerca los niveles de inventario, la mezcla de productos y la antigüedad de los mismos. Con el aumento en el número de tamaños y marcas de neumáticos, la necesidad de mantener existencias amplias ha incrementado. Hemos observado casos de distribuidores con inventarios desproporcionados de mercancías menos deseables o envejecidas, mientras que los neumáticos más vendidos ya se han agotado.

Los costos de importación siguen fluctuando, y algunas empresas han inflado los costos de flete y derechos en sus cálculos perpetuos de costos, lo que podría perjudicar a los prestamistas basados en activos. Las condiciones cambiantes del mercado podrían propiciar el uso de garantías de seguridad de compra (PSMI, por sus siglas en inglés) o presentaciones de gravámenes de proveedores que podrían poner a un proveedor por delante de un prestamista. Además de ajustar las bases de préstamo según tales ocurrencias, los prestamistas también deben estar atentos al impacto de posibles aumentos arancelarios bajo la recién electa administración de Trump.

Contribuidores

Greg Baldor

Director Senior

Hilco Valuation Services